点评

■ 事件:2026年4月23日,公司发布2026年一季报。2026年第一季度,公司实现收入15.23亿元,YOY+13.41%;归母净利润1.12亿元,YOY+4.83%;扣非归母净利润1.00亿元,YOY+1.35%。

■ 股权激励费用、转债利息支出等影响归母利润,公司毛利率持续优化。2026年第一季度,公司因股权激励列支股份支付影响归母净利润-0.14亿元;因可转债列支利息支出影响归母净利润-0.11亿元;因美元贬值导致汇兑损失影响归母净利润-0.17亿元。若剔除上述因素,26Q1公司归母净利润为1.54亿元,同比增长43.84%。此外,26Q1公司销售毛利率实现25.74%,同比提升0.81Pct,销售订单质量进一步提升。

■ 公司26Q1新签订单持续高增,数据中心、海外市场为重要增量。26Q1公司新签销售订单33.44亿元,同比增长64.48%;截至26Q1末,公司在手订单90.04亿元,同比增长26.02%。订单增长主要来源于海外市场及数据中心领域。

■ 国内外市场同步推进,海外市场新签订单增速亮眼。1)海外市场,公司依托国内及海外双产能布局,提升供应链韧性与客户响应能力。26Q1公司海外订单实现22.52亿元,同比增长280.73%,占公司2026年第一季度新签销售订单比例为67.34%;期末海外在手订单51.40亿元,比上年同期增长82.48%,占公司报告期期末在手订单比例为57.08%。2)国内市场,公司主动优化订单结构,聚焦优质客户与高效益订单。26Q1公司国内销售订单实现10.92亿元,比上年同期下降24.24%;营业收入实现9.05亿元,比上年同期下降7.08%。公司正在积极拓展数据中心、储能、工业企业电气配套等业务领域,并采取措施进行控本,以降低价格竞争带来的不利影响。

■ 公司紧抓数据中心领域成长机遇,26Q1新签订单同比增长278%。公司紧抓AI驱动数据中心(AIDC)建设浪潮对电力设备的核心需求,充分发挥自身技术、产品及解决方案优势,实现该领域业务快速拓展,26Q1公司数据中心领域实现销售订单17.35亿元,同比增长278.45%。在手订单37.63亿元,同比增长116.66%。

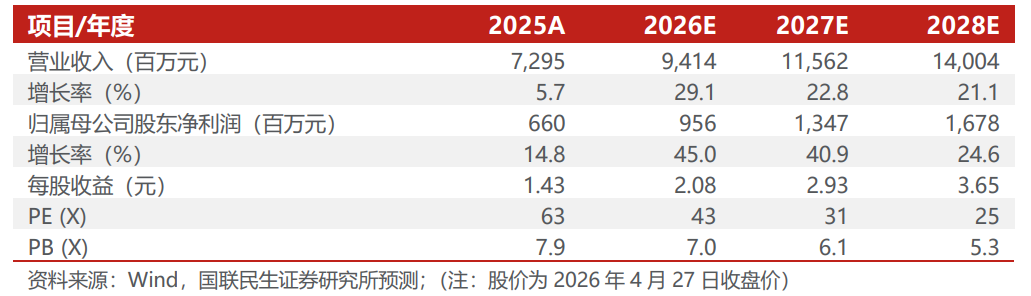

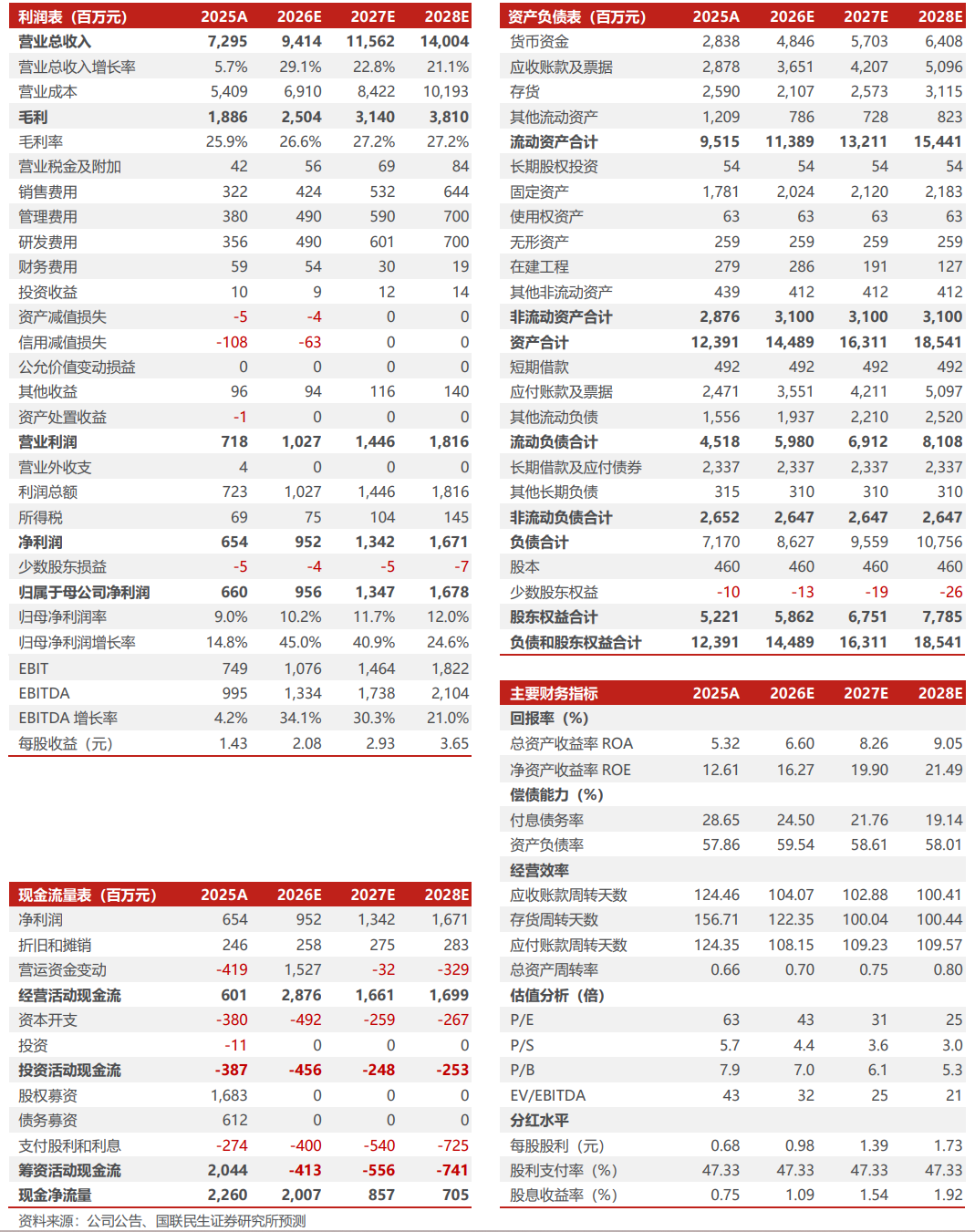

■ 投资建议:我们预计后续随着海外市场、数据中心等新下游收入占比提升,公司具备充足的向上动能。我们预计公司26-28年营收分别为 94.14、115.62、140.04亿元,对应增速分别为29.1%、22.8%、21.1%;归母净利润分别为9.56、13.47、16.78亿元,对应增速分别为45.0%、40.9%、24.6%,以4月27日收盘价作为基准,对应26-28年PE为43X、31X、25X。维持“推荐”评级。

■ 风险提示:

上游原材料波动风险,新产品进展不及预期风险,客户拓展不及预期风险,汇率波动风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

证券研究报告:

金盘科技(688676.SH)2026年一季报点评:毛利率持续改善,数据中心及海外市场表现亮眼

对外发布时间:2026年4月27日

报告撰写:

邓永康 SAC编号S0590525120002李佳 SAC编号S0590525110042

许浚哲 SAC编号S0590525110047

]article_adlist-->

]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配配网提示:文章来自网络,不代表本站观点。